Για πιο άνετη ανάγνωση το κείμενο παρατίθεται και σε μορφή pdf: 2018-01-28-rythmish-xreon-mhxanikon

Η περίφημη και πολυδιαφημισμένη ρύθμιση των χρεών των μηχανικών προς τα ασφαλιστικά ταμεία και το δημόσιο (120 δόσεων), περνά μέσω του νόμου για τον εξωδικαστικό συμβιβασμο, Ν. 4469/2017, ΦΕΚ Α 62 – 03/-5/2017 και των αποφάσεων που προβλέπονται από αυτό το νόμο.

Ο νόμος 4469/2017 εξαιρεί από την υπαγωγή σε αυτόν φυσικά πρόσωπα χωρίς πτωχευτική ικανότητα, όπως είναι οι μηχανικοί και άλλοι επαγγελματίες. Επίσης εξαιρεί την υπαγωγή οφειλών κάτω από 20.000€. Παρ’ όλα αυτά, με βάση το άρθρο 15, παράγραφος 21 μπορούν να ενταχθούν και φυσικά πρόσωπα χωρίς πτωχευτική ικανότητα, αλλά μόνο προς το δημόσιο και τα ασφαλιστικά ταμεία ύστερα από αίτηση των οφειλετών, και πάντα με την τήρηση όλων των λοιπών όρων που προβλέπονται από τον εξωδικαστικό συμβιβασμό. Επίσης με βάση το άρθρο 15, παράγραφος 6 επιτρέπεται να υπαχθούν και χρέη μέχρι 20.000€ μόνο προς τα ασφαλιστικά ταμεία και το δημόσιο, τηρώντας πάλι όλους τους λοιπούς όρους και προυποθέσεις του εξωδικαστικού συμβιβασμού.

Τα παραπάνω εξειδικεύονται με την απόφαση ΟΙΚ 62134/4100 – ΦΕΚ 4640 29/12/2017, οι όροι της οποίας επισυνάπτονται στο έγγραφο με τίτλο «ΡΥΘΜΙΣΗ ΟΦΕΙΛΩΝ ΜΗΧΑΝΙΚΩΝ ΠΡΟΣ Φ.Κ.Α. με βάση την απόφαση ΟΙΚ 62134/4100 – ΦΕΚ 4640 29/12/2017»

Οι αιτήσεις επιτρέπεται να γίνουν μέχρι και την 31/12/2018.

Αποκλειστικά υπεύθυνο για τη ρύθμιση είναι το ΚΕΑΟ.

Ο συγκεκριμένος νόμος 4469/2017 είναι ένας δυσμενέστατος για τους οφειλέτες νόμος, που η βασική φιλοσοφία που τον διέπει είναι η «βιωσιμότητα» του οφειλέτη και η ικανότητα αποπληρωμής του «χρέους». Ο νόμος αυτός δεν περιέχει κανενός τύπου κοινωνικά χαρακτηριστικά ή χαρακτηριστικά ελάφρυνσης των κατασκευασμένων χρεωστασίων κατά τα χρόνια της κρίσης, που έχει πλήξει βαρύτατα τους μηχανικούς αλλά και άλλες ομάδες επαγγελματιών. Ο διακηρυγμένος στόχος του είναι η αποπλήρωμή του συνόλου των οφειλών, με βάση τα εισοδήματα και την αξία ρευστοποίησης των περιουσιακών στοιχείων.

Με βάση την παραπάνω τραπεζοκεντρική λογική (ακόμα και για ανθρώπους που οφείλουν στα ασφαλιστικά ταμεία), εξαιρούνται από τη δυνατότητα ρύθμισης όσοι έχουν κλείσει τα βιβλία τους, μη αντέχοντας το βάρος των χρεών που δημιουργούσαν καθημερινά, τόσο στα ασφαλιστικά ταμεία, όσο και προς την εφορία, καθώς αδυνατούσαν να βρουν εργασία που να μπορεί να καλύψει όλα αυτά τα έξοδα. Έτσι, οι συγκεκριμένοι συνάδελφοι, σαν να μην τους έφτανε η ανεργία τους, η αδυναμία κάλυψης των βασικών αναγκών τους και το γεγονός ότι είναι ανασφάλιστοι, δεν έχουν καν τη δυνατότητα να ενταχθούν σε κάποιου τύπου ρύθμιση οφειλών. Αυτό σημαίνει ότι κινδυνεύουν ανά πάσα στιγμή να απολέσουν και το όποιο περιουσιακά στοιχείο διαθέτουν, μέσω των κατασχέσεων του ΚΕΑΟ. Κινδυνεύουν δηλαδή να μείνουν και χωρίς σπίτι, ή κάποια άλλη περιουσία, που πιθανόν να τους απέφερε κάποιο υποτυπώδες εισόδημα.

Σε συνέχεια του παραπάνω νόμου, ακολουθεί και η παραπάνω αναφερόμενη υπουργική απόφαση, η οποία εξειδικεύει την εφαρμογή του νόμου, προσθέτοντας ακόμα πιο δυσμενείς όρους και προϋποθέσεις, που δεν προβλέπονται από το νόμο.

Οι δυσμενέστεροι όροι που προκύπτουν από την απόφαση, ενώ δεν προβλέπονταν στον αρχικό νόμο αναφέρονται παρακάτω:

-

Για οφειλή από 20.000,01 έως 50.000 ο λόγος του ρυθμιζόμενου χρέους προς το εισόδημα, δεν θα πρέπει να είναι μεγαλύτερος από 8, για να υπάρχει δυνατότητα ρύθμισης.

Η συγκεκριμένη προϋπόθεση εξαιρεί από την δυνατότητα ρύθμισης τους χαμηλού εισοδήματος συναδέλφους.

Συγκεκριμένα:

Για οφειλή 10.000€, το εισόδημα θα πρέπει να είναι τουλάχιστον 1.250€.

Για οφειλή 20.000€, το εισόδημα θα πρέπει να είναι τουλάχιστον 2.500€.

Για οφειλή 30.000€, το εισόδημα θα πρέπει να είναι τουλάχιστον 3.750€.

Για οφειλή 40.000€, το εισόδημα θα πρέπει να είναι τουλάχιστον 5.000€.

Για οφειλή 50.000€, το εισόδημα θα πρέπει να είναι τουλάχιστον 6.250€.

- Για οφειλή από 20.000,01 έως 50.000 η συνολική αξία των περιουσιακών στοιχείων του οφειλέτη, να μην υπερβαίνει το εικοσιπενταπλάσιο (25) αυτής, για να υπάρχει δυνατότητα ρύθμισης.

Η συγκεκριμένη προϋπόθεση εξαιρεί συναδέλφους με κάποια περιουσία, ακόμα και εάν δεν έχουν εισοδήματα, εξαναγκάζοντάς τους ουσιαστικά να ρευστοποιήσουν την περιουσία τους.

- Αν το 33% του εισοδήματος σε μηνιαία βάση υπερβαίνει τη δόση (με βάση τις 36 ή τις 120 δόσεις), τότε μειώνεται ο αριθμός των δόσεων, έτσι ώστε να πληρώνεται το 33% του εισοδήματος ετησίως.

Αυτό σημαίνει, ότι οι συνάδελφοι θα πρέπει να καταβάλουν για τη ρύθμιση ετησίως, τουλάχιστον το 1/3 του εισοδήματος, που προκύπτει με βάση τις τρεις τελευταίες χρήσεις. Η συγκεκριμένη πρόβλεψη καθιστά σχεδόν απαγορευτική την ρύθμιση, ακόμα και για συναδέλφους που παρουσιάζουν κάποιο αξιοπρεπές εισόδημα (πράγμα σπάνιο για την εποχή), σε συνδυασμό με τις υπέρογκες επιβαρύνσεις των τρεχουσών ασφαλιστικών εισφορών και των υπέρογκων φορολογικών υποχρεώσεων. Επίσης, επειδή κανείς δεν μπορεί να εξασφαλίσει τη συνέχεια αυτού του εισοδήματος και στα επόμενα χρόνια, οι συγκεκριμένοι συνάδελφοι είναι πιθανόν να εγκλωβιστούν σε μία πολύ ψηλή δόση, την οποία να αδυνατούν να καλύψουν, και να οδηγηθούν στην απώλεια της ρύθμισης ή / και σε κατασχέσεις.

- Επιτόκιο 5%+euribor τριμήνου, σταθερό, καθοριζόμενο από την ημερομηνία υποβολής της αίτησης.

Η χρήση του επιτοκίου για τη ρύθμιση, δείχνει για ακόμα μία φορά την τραπεζοκεντρική λογική του νόμου. Το επιτόκιο, εξαφανίζει επί της ουσίας τη διαγραφή των προσαυξήσεων που προβλέπονται από τον νόμο, επαναφέροντας ουσιαστικά το συνολικά πληρωθέν ποσόν σε επίπεδα ψηλότερα από την αρχική οφειλή. Εκτός των άλλων, το συγκεκριμένο επιτόκιο είναι υπέρογκο και ληστρικό και επιπλέον, πολύ ψηλότερο από αυτό που προβλεπόταν στο νόμο 4321/2015 (ρύθμιση 100 δόσεων), το οποίο ήταν 3%.Επίσης, η προσθήκη του euribor στο επιτόκιο, δημιουργεί διακρίσεις μεταξύ των ασφαλισμένων, καθώς εξαρτάται από το χρόνο υποβολής της αίτησης. Δηλαδή, τόσο η δόση όσο και ο αριθμός των δόσεων, θα εξαρτάται από την ημερομηνία υποβολής της αίτησης. Τέλος, η προσθήκη euribor, μπορεί να εκτινάξει το ήδη πολύ ψηλό επιτόκιο του 5% και κατά συνέπεια, τόσο τη δόση, όσο και το τελικά πληρωθέν ποσόν.

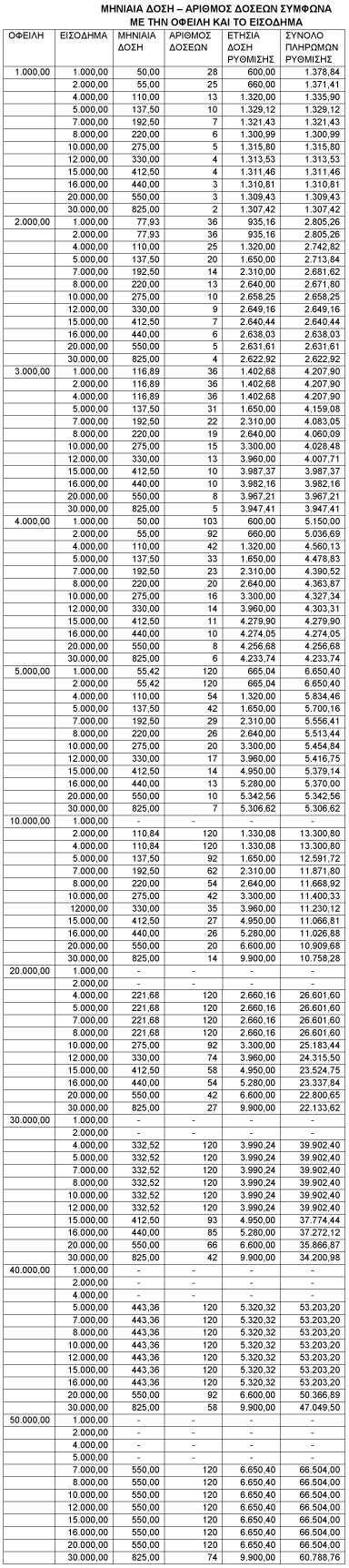

Στον παρακάτω πίνακα παραθέτουμε τον αριθμό των δόσεων που προκύπτουν καθώς και το ύψος της δόσης, σε συνδυασμό της οφειλής με το εισόδημα, με τις εξής παραδοχές:

- Το εισόδημα θεωρείται σταθερό σε όλα τα έτη.

- Το επιτόκιο λαμβάνεται 5%. Εννοείται ότι αν προστεθεί και το euribor, τα ποσά θα τροποποιηθούν προς τα πάνω.

- Όπου στον πίνακα φαίνεται παύλα (-) σημαίνει ότι δεν υπάρχει δυνατότητα ένταξης στη ρύθμιση, λόγω ψηλού ποσοστού χρέους προς εισόδημα.

Μηνιαία δόση – αριθμός δόσεων σύμφωνα με την οφειλή και το εισόδημα:

Όπως φαίνεται από τον παραπάνω πίνακα, οι δόσεις δεν είναι 120, αλλά το πολύ 120.Ο αριθμός τους και το προκύπτον ποσόν δόσης εξαρτώνται από το εισόδημα και από την ελάχιστη δόση.

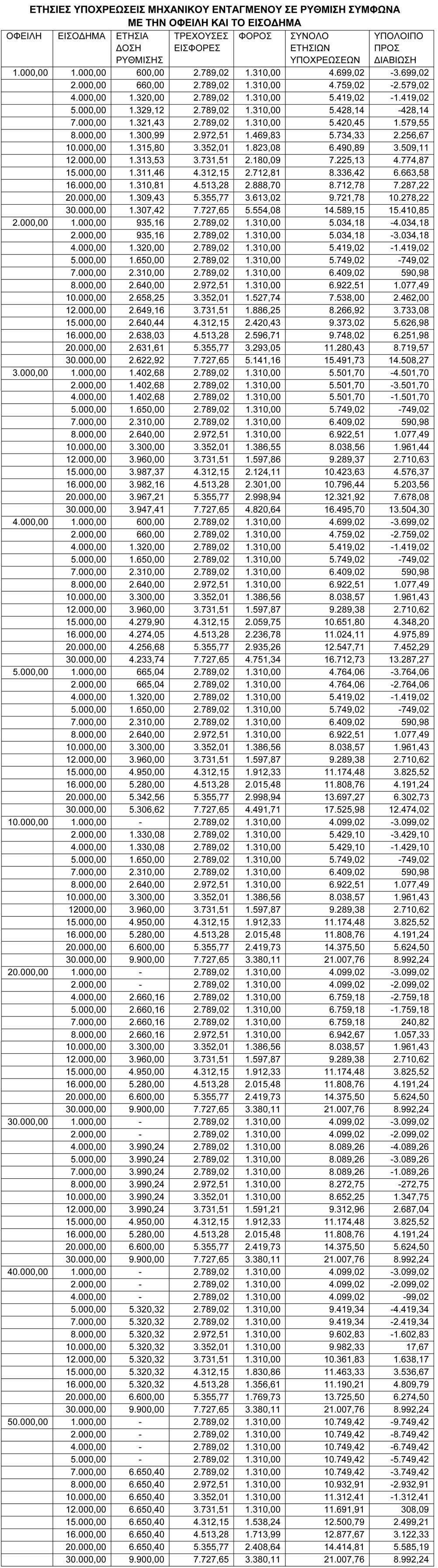

Στον παρακάτω πίνακα παραθέτουμε την ετήσια επιβάρυνση μηχανικού που εντάσσεται στη ρύθμιση, σε συνδυασμό με τις τρέχουσες ασφαλιστικές και φορολογικές υποχρεώσεις, με τις εξής παραδοχές:

- Το εισόδημα θεωρείται σταθερό σε όλα τα έτη.

- Για τον υπολογισμό του φόρου θεωρείται ότι δεν υπάρχει κανένα περιουσιακό στοιχείο κινητό ή ακίνητο. Σε περίπτωση που υπάρχει, η φορολογία διαμορφώνεται σύμφωνα με το τεκμήριο και όχι με το εισόδημα και προφανώς είναι ψηλότερη.

- Για τον υπολογισμό του φόρου θεωρείται επίσης ότι οι ασφαλιστικές εισφορές πληρώνονται στο έτος κατά το οποίο χρεώνονται. Σε περίπτωση που δεν πληρωθούν, αφ’ ενός θα οφείλονται και αυτές και αφ’ ετέρου δεν θα αφαιρούνται από το φορολογητέο εισόδημα με συνέπεια την αύξηση του φόρου.

- Λαμβάνεται υπόψιν ο τρόπος υπολογισμού των εισφορών μέχρι το 2020. Σημειώνουμε, ότι από το 2020 θα αυξηθούν οι ασφαλιστικές εισφορές, γεγονός που δεν έχει ληφθεί υπόψιν στην παρούσα ανάλυση.

- Όπου στον πίνακα φαίνεται παύλα (-) σημαίνει ότι δεν υπάρχει δυνατότητα ένταξης στη ρύθμιση, λόγω ψηλού ποσοστού χρέους προς εισόδημα.

Ετήσιες υποχρεώσεις μηχανικού ενταγμένου σε ρύθμιση σύμφωνα με την οφειλή και το εισόδημα:

Η παραπάνω ανάλυση είναι προφανές ότι δε χρειάζεται σχολιασμό, επειδή οι αριθμοί είναι αδυσώπητοι. Το συμπέρασμα είναι ότι δεν υπάρχει καμία πρόθεση ρύθμισης, αλλά αντίθετα υπάρχει πρόθεση εξαφάνισης των άνεργων και υποαπασχολούμενων συναδέλφων, αλλά και του κλάδου στο σύνολο του, αφού πρώτα δημευτεί η όποια περιουσία διαθέτει κάποιος.

1 comments

1 pings

Σκέφτομαι λέξεις ακατάλληλες για δημοσίευση…

[…] Στην εσκεμμένη κλοπή της περιουσίας μέσω της ρύθμισης των οφειλών σε 120 δόσεις […]